扫一扫微信二维码

扫一扫微信二维码

IUL万能寿险的全称是Index Universal Life,指数型万能寿险。

IUL是万能寿险的一个变种,分红与3大指数挂钩 — 美国S&P500、香港恒生指数、欧洲STOXX 50® 指数,投资收益和这些指数走势挂钩,并且投资账户的现金是保本的,就算是指数跌了,现金价值也不会亏损,如果选择固定收益策略,还有可能获得固定的收益。

万能寿险1997年至今加入生前福利,投资回报保本,回报和指数挂钩。

以下以美国VOYA的IUL万能寿险为例,介绍一下美国寿险的优势。

优势一:费率低

1、资产放大比较表(年缴保费=保额/放大倍数/缴费期间)

2、香港AIA财富相传VS美国VOYA

优势二:免责少

美国:2年内自杀不赔,其他100%赔

香港:1年内自杀不赔

故意欺诈隐瞒不适用与2年不可抗辩

大陆:众多免责条约(大陆犯罪过程中死亡、吸毒、酒驾、战争等不赔)

优势三:现金账户灵活选择

1、固定收益策略

这个策略更保守,其计算是依据本公司宣告的现行结算利率,该利率将有效至下一个保单周年(一般为12个月),且会在每个保单周年变更,但不会低于2%的最低保证年利率。

2、指数策略

一年期点对点S&P 500

只以美国S&P 500回报率为基础计算,回报上限现行为:11.5%(保证上限不低于3.5%),回报下限为0%。

两年全球策略

现金账户回报是S&P 500、恒生、EURO STOXX 50®中选择两支涨幅较好的指数计算投资回报,其中涨幅第一的加权75%,涨幅第二的加权25%,参与率为90%(保证不低于15%),现行回报无上限(保证上限不低于10%),回报下限为0%,锁定期为2年。

五年全球策略

现金账户回报是S&P 500、恒生、EURO STOXX 50®中选择两支涨幅较好的指数计算投资回报,其中涨幅第一的加权75%,涨幅第二的加权25%,参与率为90%(保证不低于15%),现行回报无上限(保证上限不低于100%),回报下限为0%,锁定期为5年。

举例说明:过去5年,S&P 500涨幅为200%,恒生涨幅为70%,EURO STOXX®涨幅为30%,那么回报计算为下:(200%*75%+70%*25%)*90%/5=30%

优势四:收益高

客户选择固定收益策略,则年化收益为1%~4%+libor(伦敦同行拆借利率)现行约4.25%左右

客户选择指数策略,则三大指数涨幅多少,即收益多少,上限为11%~12.5%,如三大指数跌,则保本,收益为0

历史20年平均收益

S&P 500一年点对点指数抵补策略:8.11%

2年全球指数抵补策略:12.2%

5年全球指数抵补策略:12.58%

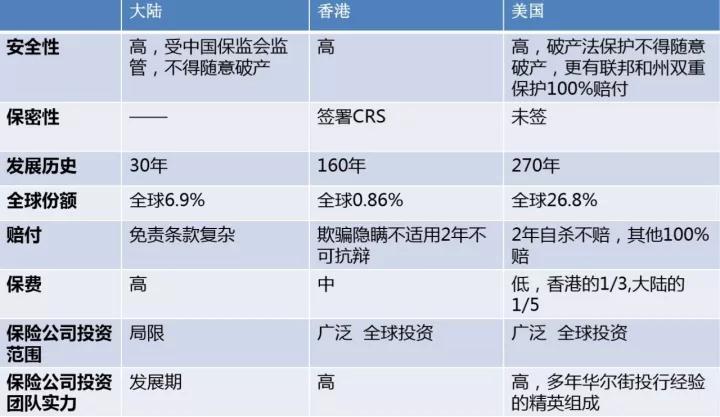

美国VS香港VS大陆

以下是大陆、香港与美国保险的一个综合对比。

以上就是美国IUL寿险的简单介绍。

由于其费率的优惠以及免责条款的简少,对于国内一些想配置美元资产、给家庭留一笔遗产或者有酗酒、吸毒风险的客户来讲是一个非常不错的选择。