扫一扫微信二维码

扫一扫微信二维码

说到保险的险种,重疾险和医疗险是大家最为熟悉的两种。近年来,一种叫做百万医疗险的险种迅速占领市场,保费低保额高,赢得众多消费者的芳心。

这让不少人开始疑惑,重疾险和百万医疗险有什么区别?该如何取舍呢?

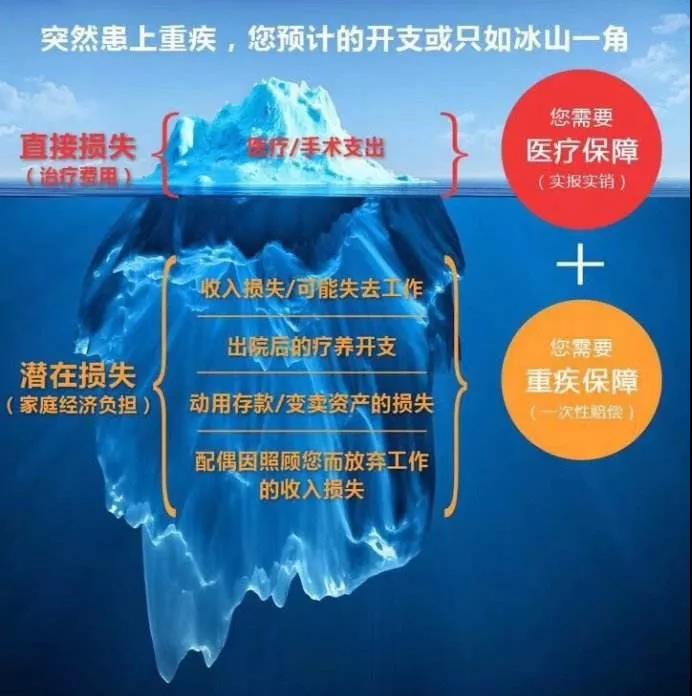

重疾险与医疗险最显著的区别是:重疾险属于给付型,医疗险属于报销型。

也就是说,如果购买了重疾险,当确诊后,保险公司会一次性支付约定好的保险金额,至于这笔钱如何运用保险公司是不管的。

而医疗险却是报销性质的赔付,需要你出院后拿着相关材料向保险公司申请赔付,前提是你需要先把钱给垫付了。

其次,重疾险和医疗险的不同就是,重疾险是需要保险公司指定的病种才行,而医疗险却没有这方面的限制,只要是发生了住院就可以报销。

另外,如果有一份长期的重大疾病保险,只要能连续按时交费,合同就始终有效。不必担心因健康变化和产品中途停售等原因失去保障。

一旦在保险期间内“出险”,即使未缴完后续的保费,保险公司也会赔付。而且,长期重大疾病保险的保费一般是固定的,不会随着年龄变化而上升。

医疗保险的保险期间通常是一年。如果还想获得保障,可以在保障期满后继续购买。

总体而言,重大疾病保险和医疗保险的作用是不一样的:

重大疾病保险,既可以弥补医疗费用,也是治疗后康复费用的主要来源。同时,还能弥补生病后不能工作的收入损失。而医疗保险,可以作为社保的有力补充。

那么,这两类保险,究竟应该如何选择呢?

其实,二者并不冲突。

但重大疾病保险应成为首选的基础保障,它不仅能弥补医疗花费,还有不可替代的收入损失补偿功能。在此基础上,可以再补充一份医疗保险。用来报销治疗费用,减轻经济压力。

转自:网络

咨询热线:400-001-7012

宝琛环球海外房产小程序:

8月14日财经早餐:贸易局 ...

今日89

8月14日财经早餐:贸易局 ...

今日89

重疾保险?医疗保险?傻 ...

1天前186

重疾保险?医疗保险?傻 ...

1天前186

8月13日财经早餐:美元走 ...

1天前176

8月13日财经早餐:美元走 ...

1天前176

先买房还是先买保险? ...

2天前67

先买房还是先买保险? ...

2天前67