扫一扫微信二维码

扫一扫微信二维码

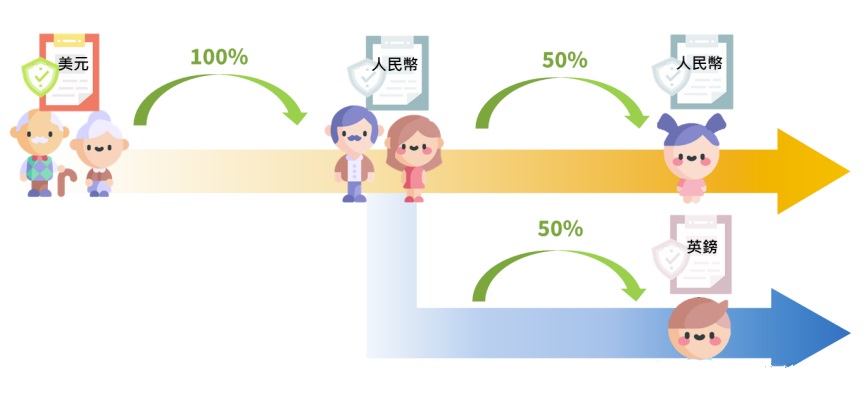

香港是全球最自由的金融中心之一,长期以来扮演内地与国际互联互通的超级联系人。香港保险公司可以投资全球市场、市场化程度高,资金配置可实现全球的统筹和集散,是储蓄保单稳健分红的重要支撑。

今年香港全面通关后,香港签注恢复办理,封关三年,香港储蓄分红险一直在推陈出新,到底有哪些全新的改变?和我们2016年爆火的充裕未来、隽升等产品有什么不一样?

新十大优势

香港特区行政长官李家超表示:“我们正进行最后准备工作,在粤港澳大湾区成立香港保险售后服务中心,包括南沙及前海等地,当中服务包括提供咨询续保、赔偿及投诉处理等服务,对象为持有香港保单的顾客。”相信很快会成为现实为众多购买港险的内地居民提供便利。

加州大学伯克利分校学生 ...

今日102

加州大学伯克利分校学生 ...

今日102

加拿大宏利 ...

154天前195

加拿大宏利 ...

154天前195

迪拜Business Bay 最大豪华公 ...

213天前99

迪拜Business Bay 最大豪华公 ...

213天前99

迪拜达马克山庄2期ELO公寓 ...

213天前210

迪拜达马克山庄2期ELO公寓 ...

213天前210